强观察|商业银行资本管理办法修订,利好谁?

近日,中国银保监会、中国人民银行就《商业银行资本管理办法(征求意见稿)》(下文简称《征求意见稿》)公开征求意见。

“《征求意见稿》进一步完善了商业银行资本监管规则,并且全面提升风险管理水平和服务实体经济水平。”中国人民大学财政金融学院应用金融系副教授黄勃说。

提升风险管理水平,更好服务实体经济

据中国银保监会网站消息,为进一步完善商业银行资本监管规则,推动银行提升风险管理水平,提升银行服务实体经济质效,中国银保监会会同中国人民银行开展《商业银行资本管理办法(试行)》(下文简称《试行稿》)的修订工作,形成了《征求意见稿》。

《商业银行资本管理办法(征求意见稿)》 中国银保监会官网截图

“《征求意见稿》在多个方面体现出对实体经济的支持,进一步提升商业银行对实体经济的支持力度。”黄勃告诉人民网“强观察”栏目,《征求意见稿》对原有一般公司类风险暴露下风险权重进行调整优化,其中包括调整中小企业风险暴露的风险权重为85%,相较于《试行稿》的100%有下调。这有利于进一步降低中小企业的融资成本,鼓励商业银行加强对中小企业的信贷支持。

商业银行投资地方债是支持实体经济的重要方式。《征求意见稿》规定,对省级(直辖市、自治区)及计划单列市人民政府风险暴露的风险权重根据债券类型确定。

梳理发现,此前的《试行稿》规定“商业银行对我国公共部门实体债权的风险权重为20%。”《征求意见稿》将一般债券风险权重调整为10%,专项债券保持不变。

据业内人士测算,地方政府一般债风险权重调降10个百分点,意味着可以释放出约1.2万亿元的风险加权资产。

黄勃表示,这一调整将为商业银行释放一定的资本压力。同时,可能加大商业银行对地方一般债的投资力度。

商业银行划分档次,引导支持中小微企业

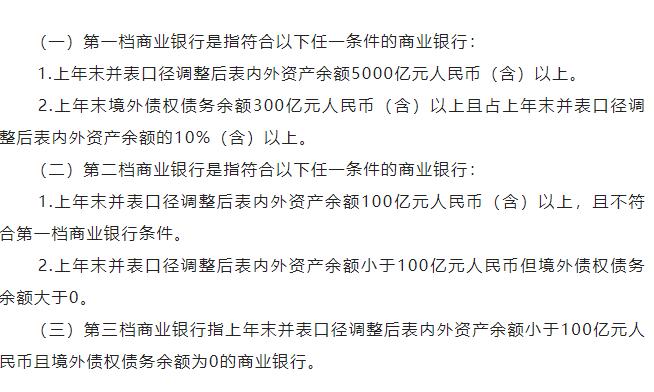

《征求意见稿》按照银行间的业务规模和风险差异,拟将银行划分为三个档次,匹配不同的资本监管方案。

中国银保监会、中国人民银行有关部门负责人就《征求意见稿》答记者问时表示,规模较大或跨境业务较多的银行,划为第一档,对标资本监管国际规则;资产规模和跨境业务规模相对较小的银行纳入第二档,实施相对简化的监管规则;第三档主要是规模小于100亿元的商业银行,进一步简化资本计量并引导聚焦服务县域和小微。

《征求意见稿》机构档次划分标准 中国银保监会公众号截图

“我国银行的数量多、分布广,在业务规模和风险特征等方面具有较大的差异性,采取差异化资本监管更加科学合理。”中国社会科学院法学所副研究员肖京表示,差异化资本监管有助于增进银行与市场参与者之间的沟通交流,增强银行合规经营的内生动力,形成自我约束和市场监督的双效机制,推动商业银行长期稳健发展。

值得关注的是,《征求意见稿》不仅对银行的监管规则进行了细分,还在信息披露方面也做出详细安排:第一档银行要求披露全套报表,包括17项内容在内的70张披露报表模板;第二档银行适用简化的披露要求,披露风险加权资产、资本构成、资本充足率、杠杆率等8张报表;第三档银行仅需披露资本充足率、资本构成等2张报表。

“差异化资本监管不降低资本要求,在保持银行业整体稳健的前提下,激发中小银行的金融活水作用,减轻银行合规成本。”中国银保监会、中国人民银行有关部门负责人介绍。

细化监管规则,更好满足信贷需求

《征求意见稿》中所修订的内容,对于企业和个人带来怎样的影响?

“《征求意见稿》对企业的风险权重做出精细化调整,利好优质大型企业以及中小企业获得银行的信贷支持。”黄勃认为,对于大型企业用户,使用银行贷款融资的意愿增强,或将促使企业改变融资结构;对中小企业而言,则有利于进一步缓解“融资难、融资贵”的困境。

对于个人用户,《征求意见稿》明确了商业银行对个人风险暴露的风险权重。其中包括“符合标准的合格交易者的信用卡个人循环风险暴露的风险权重为45%”等信用卡贷款方面的调整。

中国银行研究院在20日发布的报告中分析,在零售业务方面,《征求意见稿》下调优质信用卡贷款的风险权重,鼓励银行加大对优质信用卡客户的投放,充分发挥信用卡业务在提振居民消费方面的作用。

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

人民日报违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

人民网服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363636 举报邮箱:rmwjubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139 | 广播电视节目制作经营许可证(广媒)字第172号

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2023 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量